Adição de energia é o “novo normal”

Adição de energia é o “novo normal”

Relatório do Energy Institute mostra o aumento da demanda de todas as fontes no mundo. Brasil pode surfar nessa onda, mas precisa de ajustes, segundo consultor

Por Nelson Valencio

Compartilhe

A oferta e demanda de energia estão mudando de forma complexa e desigual no mundo, aponta o relatório Statistical Review of World Energy, editado pelo Energy Institute, em colaboração com as consultorias KPMG e Kearney. A mudança reflete os impactos climáticos crescentes, turbulências geopolíticas e as diferentes estratégias de transição energética regionais.

Segundo o relatório, a demanda global de energia continua crescente, com aumento de 2% em 2024, confirmando uma mudança importante: a adição energética assume como conceito-chave, em contraponto à transição energética.

Um dos dados que comprovam essa alteração é que, apesar do crescimento significativo das energias renováveis, os combustíveis fósseis também aumentaram a sua quota (pouco mais de 1%) em 2024, indicando uma transição energética cada vez mais desordenada.

A adição é fato: todas as formas de energia – petróleo, gás, carvão, nuclear, hidroeletricidade e energias renováveis – registaram aumentos na demanda, algo que não ocorria desde 2006, na avaliação do Energy Institute, que começou a analisar os dados em 1952.

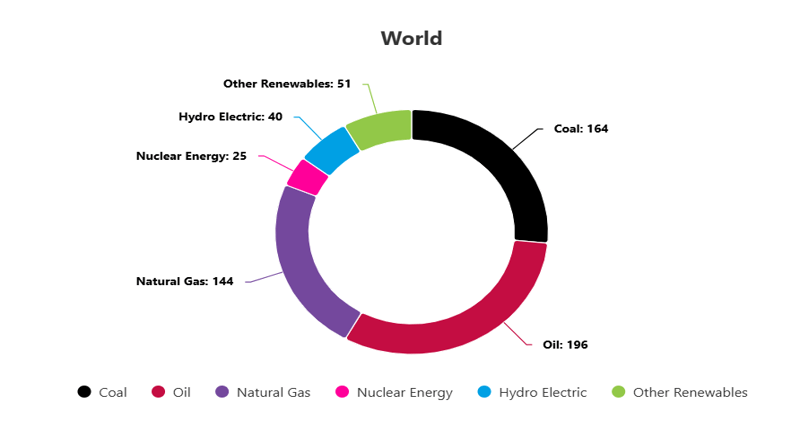

A demanda crescente pode ser notada pelo recorde de 592 EJ (exajoules, medida internacional para grandes quantidades de energia) observado em 2024. E mais: a eletrificação como tendência também é validada pelo crescimento de 4% no consumo de energia elétrica, o dobro do incremento global de energia.

Demanda das fontes de energia no mundo, de acordo com Statistical Review (em exajoules - EJ)

As renováveis intermitentes tiveram um crescimento ainda maior, atingindo 9%. Eólica e solar cresceram quase nove vezes mais rápido do que a demanda total de energia em 2024. Segundo o relatório, a região da Ásia-Pacífico, liderada pela China, foi responsável por 57% de todas as adições globais de energia renovável em 2024 (excluindo hidrelétricas).

Apesar do rápido avanço da energia limpa, os combustíveis fósseis ainda são a base do sistema energético global, respondendo por 87% da matriz energética (o Brasil foge à regra, com 50% de renováveis).

Ainda sobre combustíveis fósseis, o relatório mostra uma volta no crescimento da demanda global por gás natural (2,5%), com destaque para Ásia e Europa. Já o consumo de petróleo bruto permaneceu estável nos países da OCDE (entidade que reúne 38 economias avançadas e emergentes), mas aumentou 1% nos países não-OCDE. O carvão, por sua vez, ainda é a maior fonte de geração de eletricidade global, apesar de ter crescido apenas 1,2% em 2024.

Outra tendência listada pelos especialistas é o foco na segurança energética. A experiência recente da Covid-19, o conflito na Ucrânia e os eventos climáticos severos colocaram a necessidade de sistemas energéticos resilientes no centro de atenção, com o requerimento adicional de que sejam limpos e descentralizados.

Com isso, a discussão de combate às mudanças climáticas não foi superada, mas tornou-se coadjuvante.

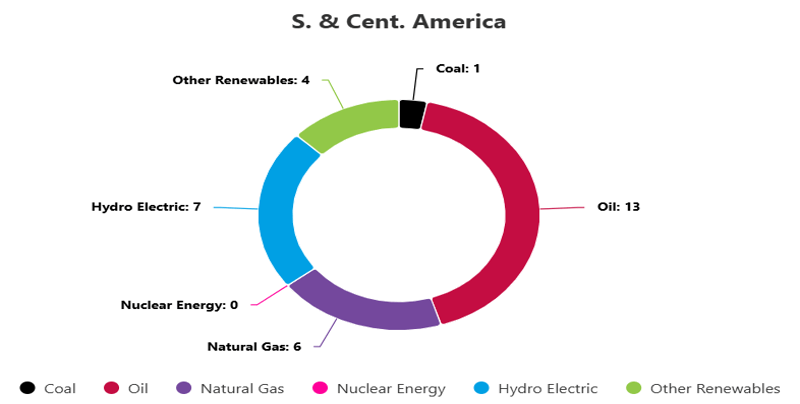

Sobre a América do Sul e Central, o documento aponta alguns destaques, entre eles o aumento notável da produção de petróleo da Argentina e da Guiana. Um alerta adicional é que a região foi responsável por 70% do crescimento global da produção de lítio – um dos minerais estratégicos para a transição energética - com Argentina e Brasil duplicando sua produção em 2024.

Demanda de todas as fontes nas Américas do Sul e Central, segundo o Statistical Review (em exajoules - EJ)

O Brasil, com sua matriz energética diferenciada, tem uma janela de oportunidade para se posicionar como exportador de energia limpa, mas precisa realizar mudanças importantes, segundo Manuel Fernandes, sócio-líder do setor de Energia e Recursos Naturais da KPMG na América do Sul.

Ele discutiu o documento com a Brasil Energia, destacando que um dos gargalos está na infraestrutura para escoamento das fontes renováveis.

“Apesar de o Brasil ter abundância de gás em sua bacia offshore, o custo de trazê-lo para a costa, através de gasodutos ou navios, é atualmente mais alto do que importá-lo, por exemplo, dos Estados Unidos ou da Europa, o que inviabiliza economicamente sua exploração doméstica”, ressalta.

Outro desafio é o aumento da energia renovável intermitente, entre outras questões pela necessidade de maior gestão. A queda abrupta da fonte solar, no final da tarde, é um dos componentes complexos da matriz elétrica brasileira. “Além disso, há um paradoxo de energia renovável barata, mas tarifas caras para o consumidor final, em parte devido a problemas na rede”, explica Fernandes.

O especialista igualmente aponta iniciativas para que o Brasil se posicione melhor no cenário de adição de energia. Duas delas envolvem planejamento.

A primeira é a reformulação da regulação, realocando o papel das transmissoras e distribuidoras. Segundo ele, a discussão sobre a renovação das concessões deve incluir mecanismos de remuneração mais justa das concessionárias pelo uso da infraestrutura de rede.

Complexo termelétrico Jorge Lacerda (SC): carvão ainda é a maior fonte de geração de eletricidade global, apesar de ter crescido apenas 1,2% em 2024 (Foto: Divulgação)

Um segundo ponto de atenção envolve o planejamento industrial. Fernandes explica que é crucial desenvolver uma estratégia de longo prazo, que abranja desde a cadeia de fornecimento até o destino do produto final, identificando onde o Brasil é competitivo. Isso evitaria erros passados, como a política de conteúdo local no setor de óleo e gás, que inviabilizou negócios.

O país precisa ser pragmático, na avaliação dele, e os exemplos são vários, a começar com a adaptação dos gasodutos existentes, de forma que estejam preparados para transportar hidrogênio e biocombustíveis em geral, seguindo o modelo de países europeus.

“Considerando a matriz energética limpa do Brasil e as alternativas existentes, pode ser mais interessante priorizar o que já é mais viável e imediato, como o etanol e o biodiesel, que possuem demanda garantida por lei”, complementa.

Para ele, o Brasil possui um diferencial comparativo global nesta área, sendo, por exemplo, o segundo maior produtor de biodiesel do mundo. Com "demanda garantida" por meio de leilões e mandatos (como a mistura de etanol na gasolina), essas fontes estariam no topo das prioridades.

Na lista de priorizações, ele também coloca o gás natural como a fonte mais segura e relevante para a transição energética nos próximos dez a 15 anos.

Os pequenos reatores nucleares, por sua vez, aparecem como alternativa relevante. “O país possui urânio e capacidade para investir nessa tecnologia, que pode oferecer uma solução doméstica para indústrias e complexos, fornecendo uma energia garantida e não intermitente, o que é o grande problema das novas renováveis”, finaliza.

Veja outras notícias sobre tecnologias em energia