Opinião

Vai sobrar etanol. Estamos nos planejando direito para isso?

Uma análise sobre as perspectivas dos mercados do etanol, do deslocamento da gasolina e suas perspectivas de exportação e as consequências para ambos combustíveis ante a penetração dos elétricos

Por Paula Kovarsky

Compartilhe

Nos próximos anos o Brasil pode ter que enfrentar um excesso relevante de oferta de etanol em função de uma combinação de fatores: otimismo na demanda, pessimismo na oferta e a boa e velha lógica brasileira de que vantagem competitiva se transforma em dinheiro sem precisar de organização ou planejamento.

Do lado da oferta, o crescimento acelerado da produção de etanol de milho precisa ser bem entendido. O setor sucroalcoleiro, que historicamente dominou esse mercado, demorou para entender que os fundamentos econômicos da indústria de etanol de milho são bem diferentes.

Num primeiro momento, muito se falava do risco de descasamento dos preços de milho, que seguem uma dinâmica global de commodity agrícola, dos preços locais de etanol, ditados pela relação energética com os preços de gasolina, que por sua vez seguem paridade de importação desse combustível no Brasil; exclui-se dessa lógica os momentos de uso dos preços de gasolina como instrumento de política energética e o uso de médias em momentos de grande volatilidade dos preços internacionais ou câmbio.

A realidade, no entanto, mostrou que a correlação entre preços de milho e etanol tem se mostrado alta desde 2018.

O que realmente fez e provavelmente continuará fazendo a diferença para o economics do etanol de milho, explicando o crescimento exponencial da produção nos últimos anos, bem como dos aumentos de capacidade já anunciados e outros que provavelmente virão, tem muito menos a ver com os preços do etanol do que se poderia imaginar.

A produção de milho no Brasil é extremamente eficiente em vários aspectos, tendo crescido mais de 5% ao ano na última década (fonte: Conab). Uma parte cada vez mais relevante da produção de milho é segunda safra (mais de 75%, fonte: Conab e USDA), por vezes terceira (principalmente no norte e nordeste) em uma mesma área produtiva em um mesmo ano.

No centro-oeste do país, maior produtor de milho, essa cultura é complementar à produção de soja. Além de maximizar o uso da terra, diluindo os custos de arrendamento, máquinas e mão de obra, ou dobrar o giro do ativo em caso de terra própria, a rotação de culturas ajuda na proteção do solo e diminuição de pragas. Essa característica faz com que o argumento de competição com alimentos por uso da terra seja fraco, entendimento que tem avançado internacionalmente, melhorando a pontuação do etanol de milho em potencial de descarbonização.

Esse assunto ainda não está totalmente consolidado das discussões internacionais, mas a expectativa é de que a intensidade de carbono (CI) do etanol de milho brasileiro fique em média entre 18 e 26 gCO2/MJ (a depender da metodologia), enquanto o CI do etanol de cana esteja entre 16 e 21 gCO2/MJ (fonte: Renovabio, Nature, Unicamp).

Na comparação com a cana, o milho tem outras vantagens competitivas relevantes. Em primeiro lugar, o próprio ciclo econômico da cultura, que é de um ano ou menos, comparado à cana, que tem um ciclo muito mais longo de cerca de 6 anos em média. Num cenário de taxa de juros como o que o Brasil viveu nos últimos anos e aparentemente seguirá vivendo pelos próximos, mesmo que se inicie um período de cortes nas taxas atuais, um ciclo mais curto de geração de caixa explica parcela importante da vantagem nos custos de produção de etanol comparado com a cana.

Fora isso, a demanda por milho em si é fundamentalmente ancorada no aumento de consumo de proteína em todo o mundo, tendo o Brasil como produtor relevante de carne e aves e supridor de alimento para bovinos, suínos e aves no mundo todo, dinâmica que, ao contrário das questões relacionadas ao futuro dos carros à combustão, tende a seguir crescendo em função de aumento da população, renda, urbanização etc.

Essa demanda por alimento animal poderia ser uma desvantagem para o milho na aceitação de seu uso como matéria-prima para produção de biocombustíveis. Entretanto, o alimento animal pode ser substituído pelo farelo de milho ou DDG, inicialmente tratado como um subproduto do processo de esmagamento do milho, mas que não só responde hoje por parcela relevante do economics (~25% da receita vem de óleo de milho + DDG) da produção de etanol como retorna em caloria mais que 1/3 do consumo do milho. O DDG passou por uma grande consolidação no mercado nos últimos anos, com demanda crescendo nos mercados internacionais.

Ainda que nos últimos anos a rentabilidade do etanol de milho tenha caído um pouco devido a menores preços de etanol, aumento do custo de frete e desafios de disponibilidade de biomassa para geração de energia, me parece razoável assumir que o aumento da produção de etanol de milho no Brasil é rentável e sustentável mesmo num cenário menos favorável de preços de petróleo.

Quanto ao etanol de cana, existem estudos e expectativas sobre o aumento de produtividade desta cultura. Mas, dado o cenário de alavancagem desse setor no Brasil e longo histórico de baixo ou nenhum investimento em aumento de área plantada ou capacidade de moagem, não faria grande apostas em maior oferta de etanol vindo dessa fonte. Nos últimos anos, preços elevados de açúcar fizeram as empresas aumentarem o mix de açúcar diminuindo a produção de etanol. Preços mais baixos de açúcar podem ter o efeito contrário.

Sobre a oferta de gasolina especificamente, parece baixa probabilidade de exportação ou, em outras palavras, faz sentido uma reserva de mercado para a gasolina produzida aqui no Brasil pela Petrobras.

No passado havia restrições de qualidade e teor de enxofre na exportação da gasolina brasileira para os Estados Unidos ou países da Europa, o que em princípio não seria mais uma barreira. Entretando o petróleo brasileiro não é o mais competitivo para produção de gasolina, o parque de refino brasileiro tem menor escala e a posição geográfica brasileira é menos competitiva pela distância dos principais mercados importadores.

E mais importante, a Petrobras, como praticamente monopolista no refino no Brasil, vende gasolina com base na paridade de importação, ou seja, gasolina spot na Europa + frete + custos de internalização. Se a empresa precisar exportar gasolina de forma relevante, a referência passaria a ser paridade de exportação, o que significaria algo entre 5 e 10% de redução de receita de gasolina para a empresa ou algo como R$ ~5.0 bilhões por ano, considerando uma média dos custos de frete entre Brasil e Europa.

Do lado da demanda, começaria pela expectativa de que outro boom de crédito pudesse estimular a venda de automóveis como aconteceu em governos anteriores, levando a demanda do chamado ciclo-otto (gasolina+etanol) a crescer duplo-dígito novamente. Além disso, uma certa dose de negacionismo quanto a penetração de carros elétricos no “Brasil do etanol”, alimentada pelas montadoras mais tradicionais operando desde sempre no país.

E não podemos esquecer a eterna visão de que, se sobrasse etanol, o governo aumentaria indefinidamente a mistura na gasolina, ou que outros países estabeleceriam um mandato de mistura só para o etanol brasileiro. Gostemos nós ou não, o etanol não é e dificilmente será uma commodity internacional uma vez que só é produzido em escala no Brasil e nos EUA, país onde de fato o etanol compete por área plantada com a produção de soja e que não tem estado muito focado em relações comerciais saudáveis, ao menos nos últimos tempos. Volto a esse tema de commodity global mais a frente nesse artigo.

Em 2022 fiz pela primeira vez um estudo sobre o potencial de penetração de carros elétricos no Brasil. O estudo se baseava em curvas de adoção de carros elétricos em países da Europa, China e Estados Unidos, além de tentar calcular o chamado “total cost of ownership” ou quais as contas um motorista deveria fazer antes de comprar um carro elétrico em comparação com um veículo convencional a combustão, levando em conta o custo do carro e o custo do combustível ao longo de um determinado período para tomar sua decisão.

O tal estudo tinha vários objetivos, desde entender potencial impacto nos preços globais de petróleo e consequentemente nos preços de gasolina e etanol no Brasil, até possíveis ameaças ao mercado tradicional de distribuição de combustíveis no país. Além disso, parecia importante confirmar a visão de que o etanol seguiria tendo papel relevante na jornada de descarbonização brasileira.

Mais do que as conclusões trazidas pelas planilhas, que no fim das contas podem variar muito dependendo das premissas ou do tempo de projeção, as discussões sobre os resultados do estudo na época deixaram algumas lições interessantes, especialmente quando atualizadas com a evolução desse mercado até os dias atuais.

Naquele momento, tanto as montadoras quanto as distribuidoras de combustíveis estavam tão preocupadas em desmontar a tese de eletrificação para proteger suas respectivas indústrias que não foram capazes de dar a atenção devida às mudanças relevantes que a eletrificação, ainda que menos expressiva no Brasil, poderia causar nos seus modelos de negócio.

Fiz uma brincadeira uma vez pedindo que executivos dessas indústrias escrevessem num papel quanto deveria ser a participação de carros elétricos no estoque de carros no início da próxima década para que o crescimento da demanda por combustíveis líquidos para veículos leves parasse de crescer. Todos escreveram números acima de 50%. Ledo engano. Se a penetração de elétricos chegar em 2035 a níveis entre 15% e 20% do estoque de carros em circulação, o que implica em algo como 35% a 40% das vendas de carros serem veiculos elétricos, a demanda por combustíveis líquidos passaria a crescer muito pouco até estagnar do meio para o fim da próxima década.

Esse cenário me parece ainda mais razoável do que já parecia há 3 anos com a entrada pesada das montadoras chinesas na indústria de carros elétricos, reduzindo substancialmente custos em escala global e forçando as montadoras tradicionais a repensar suas estratégias mundialmente.

Mais especificamente, as restrições americanas a produtos chineses tornam o Brasil um mercado ainda mais atrativo para os elétricos a preços atrativos produzidos naquele país. Algumas evidências: anúncios de conversão de frota cativa leve em elétricos ou planos de negócio das locadoras de carros em parceria com montadoras chinesas, interessadas em fomentar ainda mais esse mercado, incluindo estruturas de leasing e até recompra dos veículos, endereçando uma questão ainda pendente para os consumidores relacionada ao valor de revenda de veículos elétricos em função da durabilidade das baterias.

Com os preços atuais dos carros elétricos, um motorista que dirige mais de 44km por dia em São Paulo já tem um total cost of ownership menor com um carro elétrico (fonte: Bloomberg).

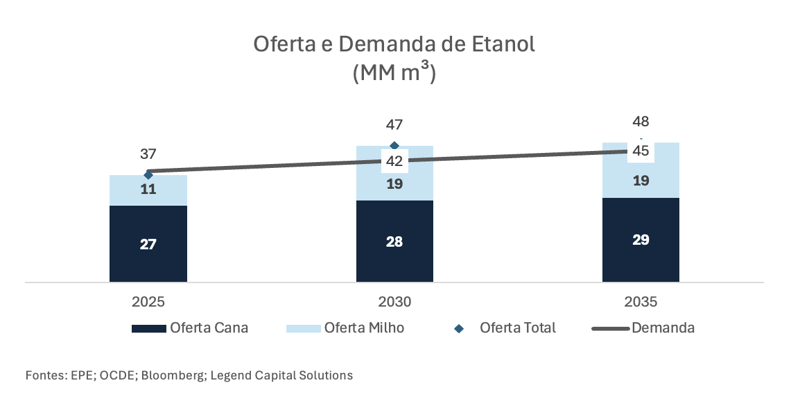

O gráfico neste artigo mostra projeções de oferta e demanda de etanol no Brasil, levando em consideração premissas razoáveis de penetração de eletrificação e mistura de etanol na gasolina. Na oferta, de forma conservadora, foram considerados apenas os aumentos anunciados de produção de etanol de milho pelas grandes empresas do setor até 2030.

Para o etanol de cana, o aumento da oferta é uma combinação de algum ganho de produtividade e mix de produção versus açúcar, apontando para uma sobreoferta de etanol da ordem de 5 bilhões de litros em 2030.

O aumento da mistura obrigatória de etanol na gasolina de 30 para 35%, ou aumento do market-share de etanol hidratado no ciclo-otto nas regiões norte, nordeste e sul do país, poderiam atenuar a sobreoferta. Mas isso significa menor volume de gasolina sendo vendido no mercado interno e necessidade de exportação, um problema em potencial para a Petrobras, como mencionado anteriormente.

Volto então ao início desse artigo com a seguinte pergunta: vamos esperar que a solução apareça pelo simples fato de que o etanol é brasileiro e deus, dizem por aí, também? Ou deveríamos olhar para oportunidades estruturais que permitam ao país monetizar de forma inteligente e estruturada as vantagens competitivas do etanol brasileiro?

Uma boa forma de identificar oportunidades de uso estrutural de etanol seria olhar para os hard-to-abate (setores de difícil descarbonização ou com menos alternativas). Ainda que o Brasil tenha tradição de petroquímica verde e que empresas internacionais vejam essa alternativa como promissora, a grande questão ambiental da petroquímica é ser ou não biodegradável uma vez que não há queima no processo. Assim, os dois candidatos naturais a usar etanol como matéria-prima ou combustível seriam então os setores marítimo e de aviação.

No caso do uso de etanol como combustível marítimo vejo alguns desafios. Empresas de motores afirmam ser possível usar etanol em substituição ao metanol em navios flex. Outros argumentam que algum ajuste nos motores é necessário. Não sei qual a resposta final nesse caso, mas diria que apostar em grandes investimentos de uma indústria global para usar uma commodity que só tem no Brasil me parece um pouco arrojado, além da longa vida-útil dos navios como barreira ao crescimento desse mercado para etanol.

O argumento de que vender etanol como combustível marítimo não requer nenhum investimento além de alguma estrutura de tancagem nos portos seria uma vantagem. Mas estaríamos mais uma vez nos limitando a exportar uma commodity sem promover industrialização ou agregar mais valor no Brasil.

Somaria a esta discussão a forma como a regulação do setor marítimo tem avançado globalmente, focando primeiro em redução de emissões e não em eliminação dos fósseis diretamente, com alternativas como gás liquefeito e futuramente amônia verde como opção de escala.

Por fim, falando de SAF ou combustível sustentável de aviação. A tecnologia que largou na frente por ser similar ao hidrotratamento, velho conhecido das refinarias de petróleo, é o HEFA, que transforma óleos em combustível para substituir diesel e querosene de aviação.

Entretando o suprimento de matéria prima, especialmente de resíduos que não competem com alimentos como gordura animal e óleo usado de cozinha, tem limitações importantes de escala, logística e confiabilidade. A alternativa seria óleo de soja, que compete diretamente com alimentos e tem intensidade de carbono mais alta.

A próxima tecnologia é o EtJ ou Ethanol-to-jet. Dado que são necessárias 1.8 litros de etanol para produzir 1 litro de SAF, faz todo sentido produzir perto da matéria prima, ou seja, no Brasil ou nos EUA. Entretanto vários projetos de EtJ perderam folego neste país a partir da redução drástica dos incentivos a projetos renováveis.

Existe, portanto, uma oportunidade de se criar uma plataforma global de exportação de SAF a partir do Brasil, com a vantagem de que, uma vez produzido, a molécula de SAF passa a ser uma commodity internacional independente da matéria prima, sem necessidade de conversão de frota nem de qualquer ajuste específico em uma indústria global em função de um supridor único. Tudo isso sem falar na falta de alternativas viáveis de descarbonização em voos de longa distância num horizonte de 30 anos, segundo empresas como Boeing, Airbus ou Embraer.

Os desafios são enormes, incluindo comprovação da escalabilidade da tecnologia, custo do SAF em comparação a alternativa fóssil, robustez dos mandatos e magnitude dos investimentos necessários. Mas seria uma bela oportunidade de criar os incentivos e mecanismos necessários ao desenvolvimento de uma nova indústria no Brasil, agregando valor a uma commodity agrícola. Isso se chama planejamento industrial de um país.

Prometo voltar com análises mais profundas nessa coluna em breve!