Opinião

Oportunidades com novos entrantes no Shale e no Tight

Mantida a produção atual de óleo e gás, as reservas mundiais dos reservatórios convencionais se esgotarão em 50 anos, caso não sejam feitas descobertas de novas reservas. O mundo terá tecnologia, recursos financeiros e apoio político para produzir todas as reservas dos não convencionais?

Por José Almeida

Compartilhe

Coautores: Kazumi Miura e Bruno Leonel

O mundo já produziu 1,5 trilhões de barris de petróleo, dos quais, uma parte é oriunda dos reservatórios não convencionais, principalmente dos Estados Unidos, Canadá, China e Argentina. O mesmo aconteceu com a produção de gás, cuja produção acumulada está entre 160 e 170 trilhões de m3, parte significativa oriunda dos reservatórios não convencional americana, chinesa, canadense e argentina. Aos poucos esses reservatórios vêm contribuindo para manter o nível de produção e consumo mundial.

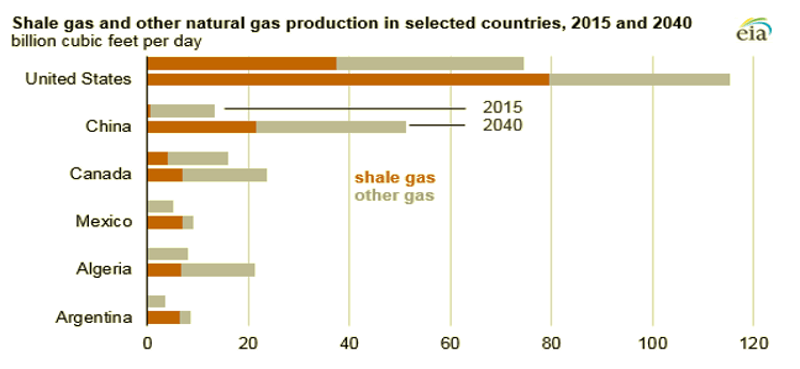

Atualmente, somente quatro países produzem gás e óleo dos folhelhos chamado shale gas/oil; Estados Unidos, Canadá, China e Argentina. Além desses, Mexico, Argélia, Arabia Saudita, Australia e Polônia já estão em estágio bem avançado para a produção. Há indicações que esses nove países, em 2040, deverão produzir 80% de todo o shale gas do mundo. A tecnologia desenvolvida pelos Estados Unidos foi e será fundamental para esse avanço.

Liderança tecnológica e de desempenho

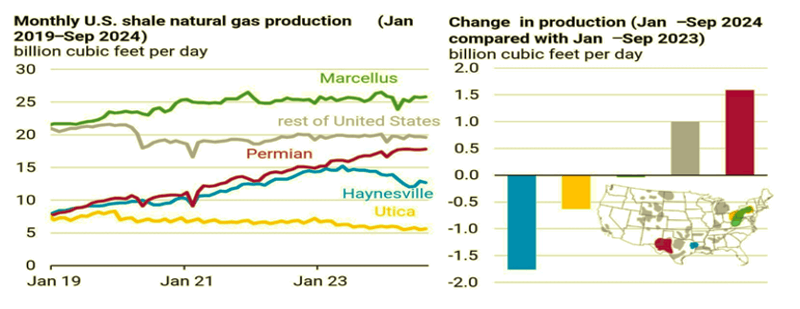

Os Estados Unidos produziram em 2015, 37 bcf/dia e, em 2023, 80,7 bcf/dia oriundos do shale gas. Esse número já representava 78% de todo gás produzido no país, com estimativas de chegar em 2040 produzindo mais de 80% no shale gas. Esse avanço espetacular deve-se a todo esforço tecnológico feito principalmente com perfurações horizontais de múltiplo estágio de fraturamento e uso de intensa tecnologia para aumentar a produção por poço e seu período de vida útil.

A US Energy Information Administration (EIA) estimou que, em 2023, os EUA produziram 8,3 milhões barris/dia oriundos do chamado tight oil, representando 64% de toda a produção diária americana. Houve pouca alteração em relação a 2024. Mais de 60% dos recursos da economia norte americana dependem do petróleo produzido nos reservatórios não convencionais, quer seja folhelhos ou outros reservatórios de baixa porosidade.

As reservas de óleo e gás dos reservatórios americanos são bastante solidas e, com domínio absoluto da tecnologia e poucas restrições ambientais para exploração e produção, tudo indica que haverá ainda um longo período de produção dessas reservas. O consumo americano, quase 5 bilhões de barris/ano de óleo e quase 1 trilhão de m3/ano de gás, o maior do mundo, certamente continuará dependendo da produção desses reservatórios não convencionais.

Fonte – EIA Agencia Americana de Energia

Indústria de óleo e gás no Canadá

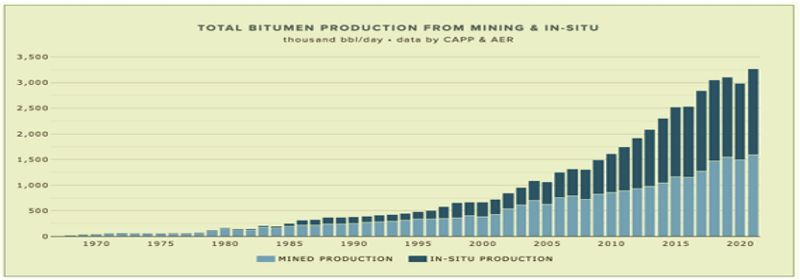

O Canadá está produzindo gás dos folhelhos (não convencional) desde 2008, tendo alcançado 4.1 Bcf/dia em 2015. A produção de shale gas do Canadá deverá alcançar mais de 30% da produção total do país em 2040, conforme os prognósticos da indústria local. Além do gás, o Canadá é um dos maiores produtores mundiais de óleo pesado, oriundo dos chamados Tar sand. Produz atualmente 3,3 milhões de barris dia desses reservatórios ou 2/3 de toda a produção canadense. Os depósitos estão localizados na província de Alberta, Noroeste do país, e no lago gelado Lloydmisnstir.

O Canadá tem reservas de mais de 170 bilhões de barris de óleo e, atualmente, além da “mineração” do óleo vem produzindo também via fraturamento com poços horizontais, mesma tecnologia aplicada ao gás, com enorme sucesso e redução dos impactos ambientais.

Fonte – Industria de óleo do Canadá

China a segunda maior indústria

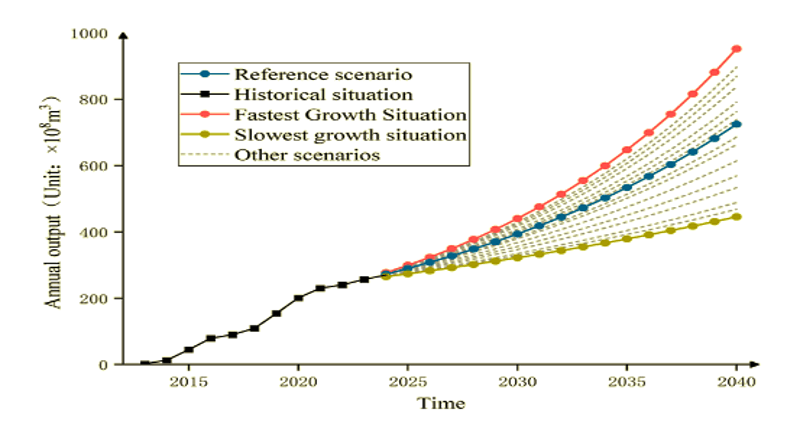

A China está entre os quatro maiores produtores e exploradores de gás dos reservatórios não convencionais do mundo, somente atrás dos Estados Unidos, tendo como principal objetivo garantir sua independência energética e tentar aos poucos reduzir sua dependência do carvão vegetal. Nos últimos cinco anos a China perfurou mais de 600 poços de shale gas. Em 2015, a produção estimada já atingia 500 milhões pés cúbicos/dia oriundos desses reservatórios e o Governo planeja, para 2040, produzir em torno de 40% de todo gás nos reservatórios não convencionais.

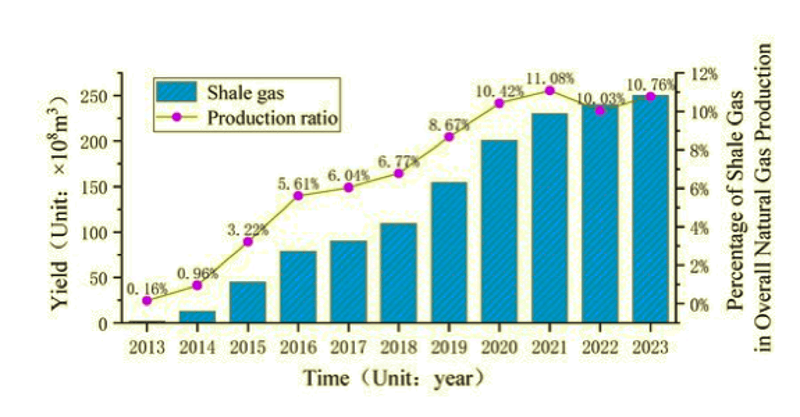

O gráfico a seguir mostra a evolução da produção de gás dos folhelhos e reservatórios fechados e sua participação no total de gás produzido na China. A participação do gás não convencional vem evoluindo, desde 2013, quando era praticamente zero, chegando a 2023 com mais de 10% de participação.

Fonte: dados dos relatórios de energia da China

Ha vários estudos feitos pela indústria chinesa de como se dará o crescimento desse segmento. Com base nesses estudos, foram traçados três cenários de crescimento: bastante agressivo, conservador e um mediano. Todos os cenários associados ao crescimento das energias renováveis irão contribuir para uma transição enérgica mais suave e contínua. Essa situação poderá se modificar com a necessidade de a indústria ter que procurar gás em maiores profundidade, onde os custos são bem mais elevados e os retornos econômicos se tornam menos competitivos do que o gás importado.

Os avanços da produção de gás nos folhelhos continuam em direção aos reservatórios mais profundos onde há uma grande reserva, praticamente intocável, e que demanda maiores custos e dificuldades para sua produção. Esses obstáculos podem atrasar a evolução da produção prevista, mas o governo chinês continua determinado a continuar com as pesquisas e produções, o que pode gerar algum tipo de subsídio.

Fonte: Indústria de petróleo da China

A Determinação da Argentina em se tornar exportadora

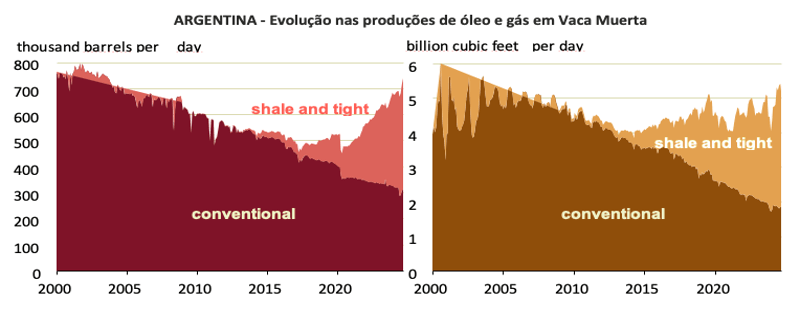

A Argentina tem feito um enorme esforço na exploração e produção dos reservatórios não convencionais de Vaca Muerta, província de Neuquén. O país tem 20 trilhões de m3, uma das maiores reservas de gás não convencional do mundo. Como as reservas convencionais de gás e óleo estavam em rápido declínio e com pouca possibilidade de novas descobertas, o país tomou a decisão de explorar e produzir as reservas não convencionais, utilizando toda tecnologia já usada nos Estados Unidos, como o fraturamento de poços.

A Formação Vaca Muerta é favorecida pela baixa densidade populacional, embora enfrente algumas dificuldades para uso da água. Isso torna as operações bem mais tranquilas, com poucas complicações de logística, exceto a exportação do gás por novos gasodutos.

Com o rápido crescimento da exploração e produção do shale gas/oil, a Argentina poderá atingir 1 milhão barris/dia de óleo equivalente em 2030, crescimento exponencial comparado aos 390.000 barris/dia de óleo e 105milhões m3/dia de gás produzidos atualmente. Vaca Muerta poderá ter a segunda maior reserva de tight oil e a quarta reserva de shale gas do mundo. Atualmente mais de 30 sondas estão em atividade na bacia e todos os grandes players internacionais estão presentes ou com produção ou em processo de exploração.

Fonte EIA – US Energy information

Há registros de que Vaca Muerta produziu, em 2024, 55% da produção de óleo e 50% da produção de gás total da Argentina, crescimento fantástico considerando que em 2013 praticamente não havia produção nesses reservatórios. Enquanto avança a exploração e produção, foi concluído o primeiro gasoduto para levar gás até região de Buenos Aires e conectar com outros gasodutos para todo o país.

As projeções indicam que em 2040 a produção atingirá 75% da produção total de gás da Argentina e, por conta dessa evolução, vários gasodutos estão sendo planejados, inclusive para exportação para países vizinhos na América do Sul.

Meio ambiente

Não há registros de desastres ambientais irreparáveis nas operações da Argentina e no mundo com o avanço da produção nesse tipo de reservatório e ainda assim há uma grande busca para minimizar ou reduzir os efeitos dessa produção, como o grande consumo de água, a utilização de produtos químicos, tipos de espumas e nano partículas para manter as fraturas abertas, reaproveitamento da água utilizada em outras perfurações e até para outras finalidades.

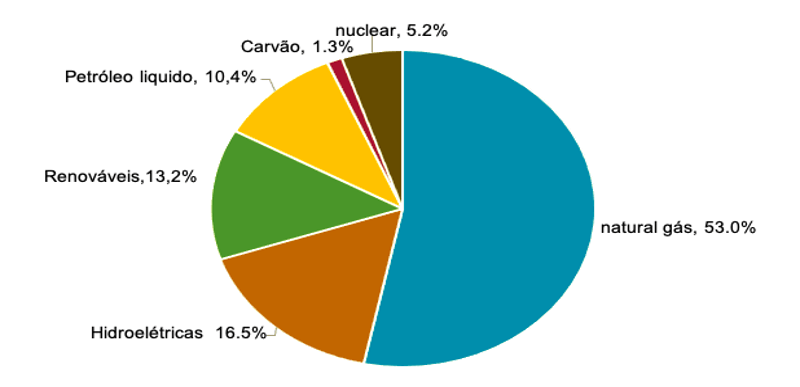

Fonte: Data source: U.S. Energy Information Administration, International Energy Statistics Note: Other renewables contain solar, wind, and biomass and waste sources.

Reservas

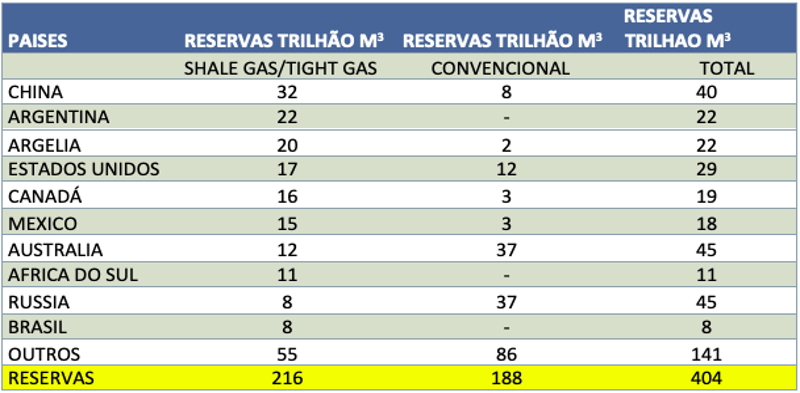

Além dos quatro países citados (Estados Unidos, China, Canadá e Argentina), começa a ocorrer uma corrida em outros países para colocar seus reservatórios em produção, mapeando todo potencial e contornando algumas dificuldades ambientais e de suprimento de materiais.

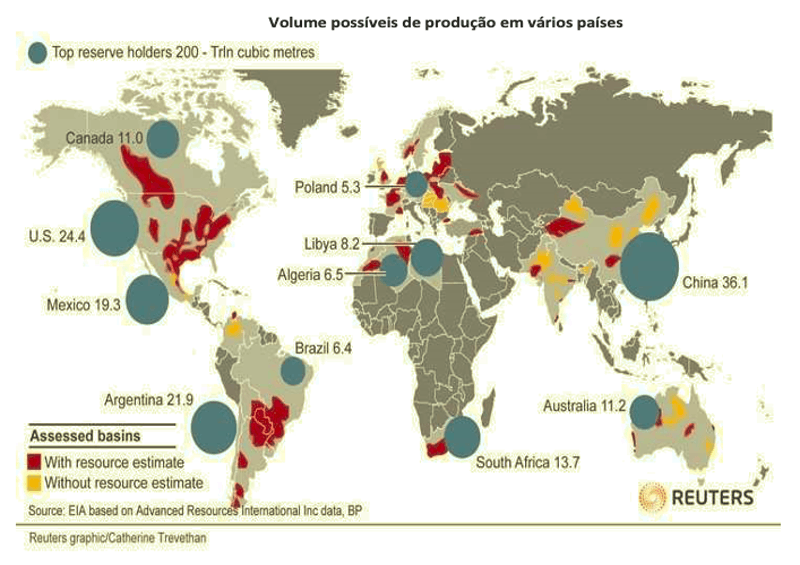

Entre esses países destaco os cinco que já iniciaram os processos (Argélia, Mexico, Arábia Saudita, Australia e Polonia). A tabela a seguir indica volume total de reservas dos dez maiores países de gás não convencional e convencional. Concidentemente reservas em torno de 200 trilhões m3. Juntas, com a atual produção, este volume daria para atender o consumo atual por quase 100 anos. Certamente as reservas dos não convencionais poderá ter variações, dado que elas ainda têm um grau de acurácia grande na sua cubagem.

Argélia olha para a Europa

A produção de óleo e gás da Argélia está em declínio há bastante tempo. As possibilidades de novas descobertas de reservatórios convencionais são bastante remotas ou quase impossíveis. Diante desse fato e considerando que a infraestrutura já existe no país, principalmente para produção e transporte de gás para Europa, o governo iniciou uma série de estudos e já implantou uma planta piloto para os projetos de shale gas e oil. Há previsão de investimentos por 20 anos visando tornar a Argélia um dos grandes produtores de gás do mundo. Até 2040, a meta é produzir pelo menos 1/3 de todo gás do país nesses reservatórios. As reservas potenciais da Argélia são da ordem de 6 trilhões de m3.

México – independência dos EUA

O México, também detentor de uma grande reserva potencial de shale gas, está avançando nos estudos para colocar em produção essas reservas, principalmente agora que abriu o upstream para investidores estrangeiros. O país expandiu o gasoduto para importar gás dos Estados Unidos (shale gas). Daí, o interesse em desenvolver seus próprios ativos. Há estudos que apontam para 2030, o começo da produção mexicana, com expectativa que em 2040 a participação do setor já esteja em 75% da produção total de gás do México. Uma grande ambição que somente com forte determinação política será possível.

Sauditas usam água do mar

A Arábia Saudita, por ter uma das maiores reservas e produções de óleo, tem também uma grande reserva de gás não convencional. Tendo em vista que ainda utiliza quase 1 milhão de barris/dia de óleo para geração elétrica, o governo saudita está determinado a mudar essa situação e tornar o gás a principal fonte de eletricidade. Para isso está alocando mais de 110 bilhões de dólares para tornar os folhelhos de gás sauditas no maior projeto de shale gas da região, no campo de Jafurah.

Um dos grandes desafios seria a água para o fraturamento. Mas, diferentemente de outros países, a Arábia Saudita está prevendo utilizar água do mar. O Campo de Jafurah está próximo das instalações do campo gigante de Ghawar, maior campo terrestre do mundo e próximo da costa, portanto sem maiores problemas de logística.

Não há outros impedimentos visto que a região é praticamente inabitada, permitindo a fácil movimentação de sondas, materiais e equipamentos. Os sauditas já perfuraram mais de 150 poços desde 2013, usando todas as companhias de serviços da indústria de óleo e gás, como a slb, Halliburton e Baker.

Na Austrália, gás e carvão

A Austrália já produz gás não convencional de origem do carvão. Ao produzir esse mineral produz-se também gás e hoje já é comercializado junto com gás convencional. Aliado a esse evento, a Austrália é o maior fornecedor de gás para a Ásia e vem desenvolvendo suas reservas bastante elevadas de gás não convencional. O país tem mais de 11 trilhões de potencial reserva de shale gas.

Polônia – olho no mercado europeu

A Polônia, como toda a Europa, vem sofrendo bastante com a suspensão do fornecimento do gás russo, desde o início da guerra entre Rússia e Ucrânia. A Polônia, entre os países europeus, é um dos que tem maior volume de reservas de gás de folhelhos e um dos que tem menos resistência ambiental para sua utilização. Diante da escassez do gás russo, os poloneses estão intensificando a possibilidade de exploração e produção de suas reservas, não só para seu abastecimento, mas também para exportar para os vizinhos europeus. Há registros de volumes superiores a 5 trilhões de m3 de gás de folhelhos no país.

Estamos na torcida para que outros países venham a se juntar ao clube seleto daqueles que hoje já se utilizam dessa imensa riqueza, garantindo sua independência energética e gerando riquezas para suas populações

Fonte: U.S. Energy Information Administration, International Energy Outlook 2016